Retos en la traslación del repunte del euribor a los tipos de activo y de pasivo

El contexto de presión inflacionista iniciado a finales de 2021, acrecentado durante el ejercicio 2022 con el inicio del conflicto bélico en Ucrania, ha desembocado en un cambio drástico de la política monetaria por parte de los Bancos Centrales que se ha traducido, entre otras medidas, en intensas y rápidas elevaciones de los tipos de referencia con el fin de controlar estos niveles de inflación.

Este cambio de dirección en la política monetaria llevaba al euribor 12 meses, principal tipo de referencia en operaciones de crédito bancario, a escalar de forma rápida e intensa durante 2022 tras más de cinco años registrando valores negativos. Sin embargo, la traslación de esta subida a los productos minoristas de activo (crédito) y de pasivo (depósitos) por parte de las entidades bancarias ha sido diferencial, tanto si se realiza una comparativa con los principales sectores bancarios europeos, como si esta comparativa se plantea a otros periodos de subida de tipos de interés.

En términos de asimetría entre países, la diferente traslación de la subida de tipos al activo y al pasivo de las entidades es, hasta la fecha, más acusada en países como España y Portugal , frente a otros países europeos (Alemania, Francia e Italia) donde esta traslación ha sido más clara.

En este sentido, España y Portugal presentan elementos de carácter estructural que podrían estar explicando estas diferencias como son unos menores niveles de renta, unos volúmenes medios de depósitos de la clientela más reducidos -en línea con los menores niveles de renta- y una menor aportación en términos de resultados de las comisiones cobradas por la prestación de servicios bancarios en estos países, lo cual incrementa el protagonismo del margen de intereses y, por tanto, de los costes financieros asociados a los depósitos en la generación del margen básico (margen de intereses + comisiones).

En contraste con otros periodos de subida de tipos de interés, también se puede observar cómo en el caso de España esta traslación (conocida también como coeficiente beta) ha sido menos intensa frente a lo observado en el último periodo de subida de tipos. Para ello, resulta conveniente analizar cómo se ha comportado dicha beta en segmentos claves del negocio minorista de entidades bancarias como son el crédito hipotecario y los depósitos a plazo de hogares, en concreto, comparando la beta actual con la observada en el periodo 2005-2008.

Esta comparativa pone de manifiesto efectivamente una traslación menor y/o más lenta no solo en el caso del tipo de remuneración de los depósitos, sino también en el tipo de concesión de crédito hipotecario como consecuencia entre otros factores de la propia velocidad con la que se ha producido el incremento de los tipos y el impacto que están teniendo sobre el tipo medio de concesión las renegociaciones de operaciones con los clientes, las cuales repuntaban de manera intensa en abril, para mitigar el impacto de la subida de tipos en su capacidad de pago.

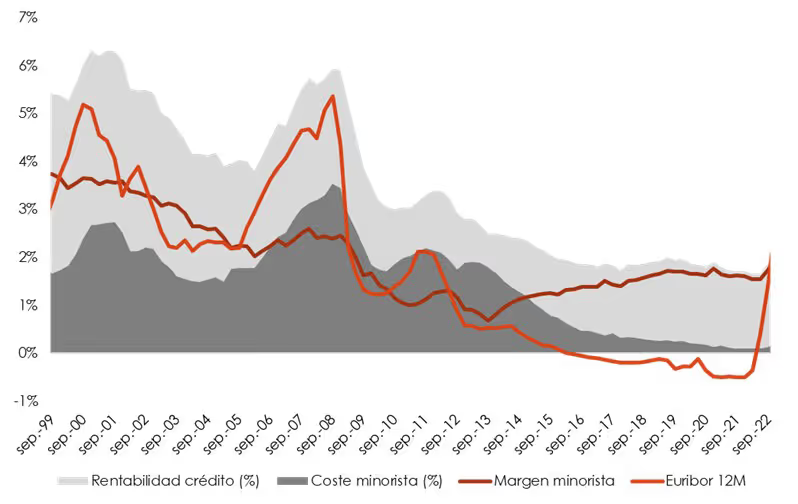

En todo caso, bajo un ejercicio de revisión histórica, se puede comprobar cómo el retardo en el reprecio de las operaciones de pasivo con respecto a las de activo es una constante tanto en movimientos de repunte como de descenso de tipos, lo cual se refleja en movimientos paralelos de la rentabilidad media del crédito y del coste medio de los depósitos, como se puede observar en el siguiente gráfico, manteniendo una elevada estabilidad en el margen obtenido del negocio minorista.

Margen de la clientela, rentabilidad del crédito a la clientela y coste de los depósitos frente a Euribor 12 meses Porcentaje (%)

Fuente: Afi a partir de Banco de España y Bloomberg

Este hecho que se repite históricamente es el primero de los factores que podría explicar la remuneración contenida de los depósitos minoristas que se ha observado hasta la fecha. Esta sensibilidad al momento de incorporar la subida de los tipos de interés al coste de los depósitos responde al reprecio progresivo de la cartera de crédito que requiere un periodo, en general, de doce meses para reflejar completamente el nuevo escenario de tipos en la cartera referenciada a tipo variable.

Es cierto que esta traslación más lenta en los depósitos frente al activo que se pone de manifiesto en el análisis histórico podría verse alterada en caso de un escenario de déficit de liquidez en el que este elemento primase sobre la gestión del margen y de la rentabilidad. En este sentido, a pesar de que el cambio en la política monetaria ha llevado al BCE a tomar medidas de drenaje de liquidez del sistema como el cambio de condiciones de las TLTRO (Targeted Long-Term Refinancing Operations), el sector mantiene una posición holgada en un contexto marcado también por un escaso o nulo crecimiento del crédito. A esta posición de liquidez, hay que sumar otro factor que no ha contribuido a la traslación como es la elevada incertidumbre sobre el horizonte temporal en el que los tipos de interés se mantendrán en niveles elevados.

En este sentido, el mapa de incertidumbres a resolver por las entidades va más allá e incorpora cuestiones tanto coyunturales como estructurales que son claves a la hora de tomar una decisión estratégica de este calado y que estarían justificando ese retraso en el incremento de la remuneración de los depósitos:

- Sensiblidad de la calidad del crédito a la subida de los tipos de interés: La subida de los tipos de interés ha supuesto una presión sobre la capacidad de pago, especialmente, de aquellos clientes en una situación de vulnerabilidad, obligando a las entidades a realizar una gestión activa de los mismos para evitar un incremento de la morosidad y del coste del riesgo.

- Sensibilidad por la vinculación del cliente de activo a ofertas de la competencia: El incremento de los tipos ha reactivado la competencia en las operaciones de activo en un intento de captar clientes con operaciones concedidas por otras entidades a tipos significativamente elevados en este contexto.

- Sensibilidad por la concentración de saldos de depósitos: Aquellas entidades con unos saldos de depósitos muy concentrados (saldos medios elevados) serán susceptibles de sufrir una mayor presión por parte de sus clientes para incrementar la remuneración de sus depósitos.

- Sensibilidad por otros factores de la cuenta de resultados: El contexto de inflación y subida de tipos puede dar lugar a impactos adicionales sobre la cuenta de resultados en términos de mayores gastos de explotación, así como un mayor coste de capital ante el incremento de la tasa libre de riesgo y la prima de riesgo.

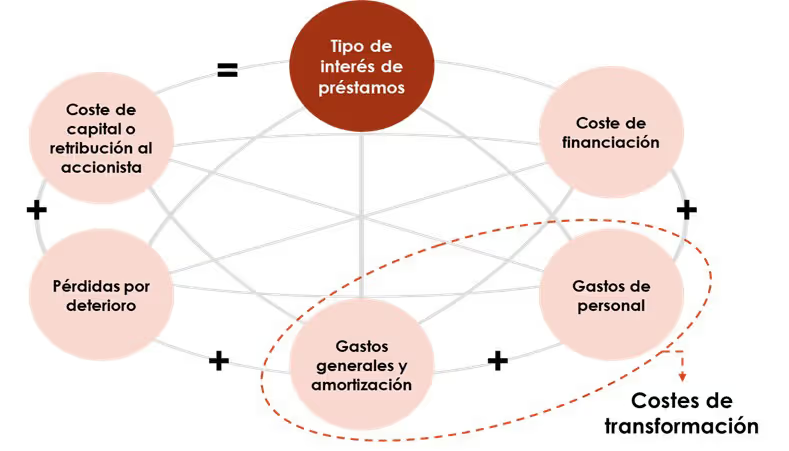

Función de producción bancaria

Fuente: Afi

María Rodríguez es consultora de Afi

Marta Alberni es consultora de Afi