¿Cómo han cambiado los hogares en España?

Es bien relevante para la interpretación de algunos de los hechos, que a pesar de la significativa reducción del tamaño del hogar que se ha producido en nuestro país en las últimas décadas, este sigue siendo en torno a un 10% superior al de Francia e Italia, y un 25% superior al de Alemania.

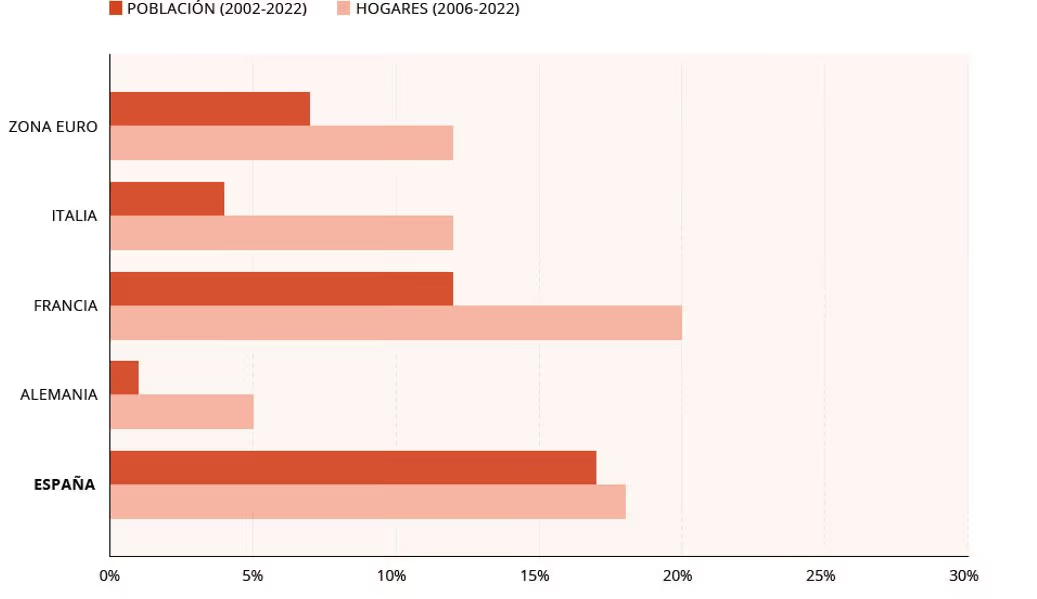

Crecimiento de población y hogares Tasas de variación

Fuente: Afi, elaboración propia a partir de datos de Eurostat

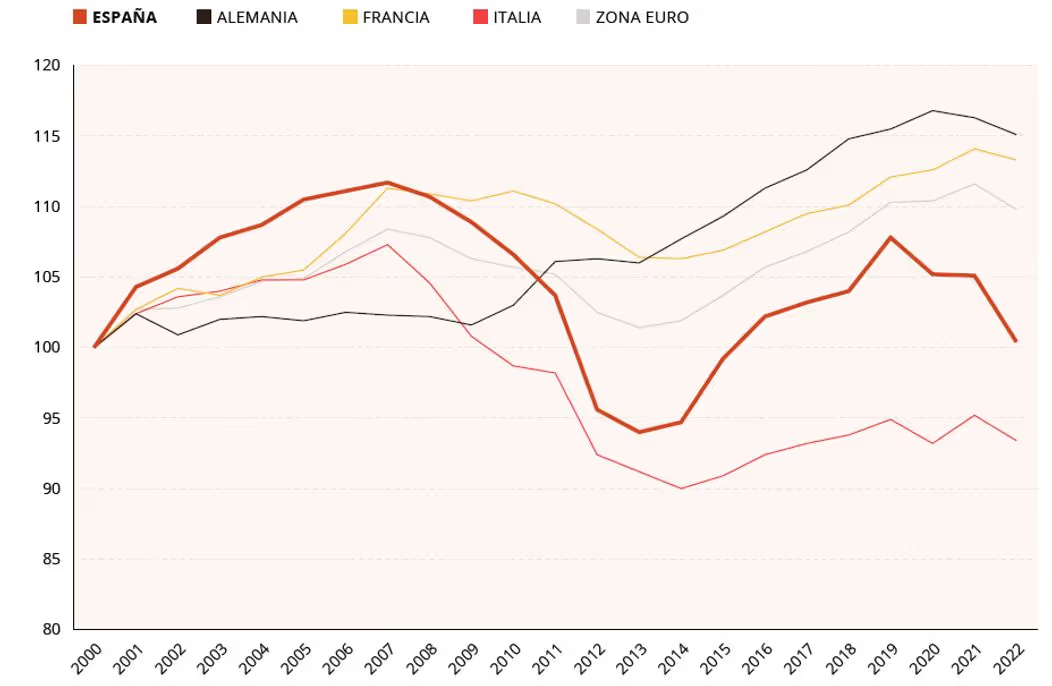

La evolución de estos hogares ha estado fuertemente influenciada por la convergencia económica con Europa y la dinámica sociodemográfica, dando lugar a una transformación extraordinaria. La crisis financiera de 2010-2012 alteró la convergencia económica, afectando la renta bruta disponible per cápita de los hogares españoles. A pesar del crecimiento del PIB real agregado, la renta per cápita apenas ha recuperado su nivel del inicio del siglo, ampliando la brecha respecto a la Eurozona. Este estancamiento se debe, en parte, al intenso crecimiento demográfico y al aumento de los hogares, aunque estos son más pequeños en tamaño en comparación con la Eurozona.

En cuanto a la unidad familiar, y no solo considerando el ingreso per cápita, se evidencia una evolución aún más desfavorable a través de las sucesivas olas de la Encuesta de Fuerza Financiera (EFF). Esto se atribuye, en parte, a la disminución del tamaño promedio de los hogares españoles. Tanto en el promedio (casi 37,000 euros en 2020) como en cualquier percentil de la distribución (mediana de 28,500 euros), no se ha logrado recuperar el nivel de ingreso disponible por hogar en términos reales desde el inicio del siglo.

Renta Bruta Disponible (RBD) real per cápita Índice 100, año 2000

Fuente: Afi, elaboración propia a partir de datos de INE y Eurostat

Hoy en día, más del 55% de los hogares españoles está formado por uno o dos miembros, representando un aumento de diez puntos porcentuales desde principios de siglo. Los hogares más jóvenes, con jefes de familia menores de 35 años, han disminuido casi ocho puntos porcentuales, no solo debido a una disminución de la población joven, sino también a condiciones menos propicias para la creación de nuevos hogares. Los hogares españoles son ahora más numerosos, pero también más pequeños y envejecidos.

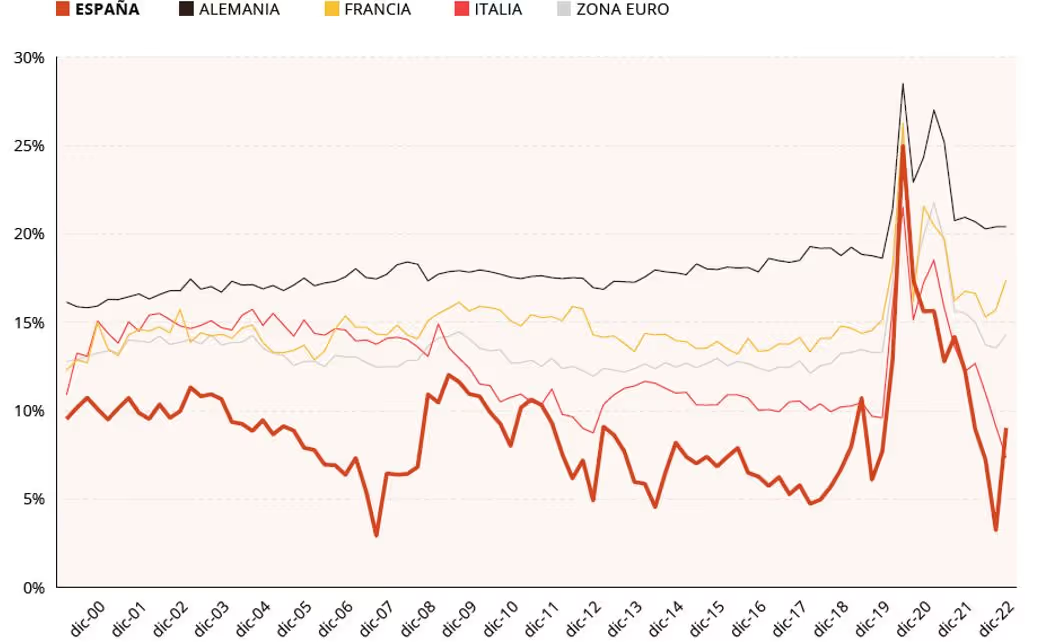

A lo largo de estos años, la baja propensión al ahorro de los hogares españoles y la volatilidad de esta han persistido, contrastando con el comportamiento de otros países europeos. Este patrón se atribuye a factores históricos, culturales y económicos, como la preferencia por el disfrute presente, la confianza en redes de protección y el sistema de pensiones público más generoso.

Tasas de ahorro de los hogares de los principales países de la zona del euro % ahorro sobre renta bruta disponible

Fuente: Afi, elaboración propia a partir de datos de INE y Eurostat

El estudio revela una ampliación de la brecha generacional en términos de renta disponible y, especialmente, de riqueza. Los hogares mayores poseen más riqueza, agravando la situación de los hogares jóvenes, cuya propensión a la propiedad de vivienda ha disminuido a la mitad. La revalorización de la vivienda propia de los hogares mayores ha hecho más difícil el acceso a la propiedad para las nuevas generaciones.

A pesar del cambio hacia el alquiler, España sigue teniendo un porcentaje significativamente inferior al de otros países europeos. Esto contribuye a que la riqueza total de los hogares españoles esté más concentrada en activos inmobiliarios, aumentando la disparidad en la riqueza financiera, especialmente entre los hogares de altos ingresos.

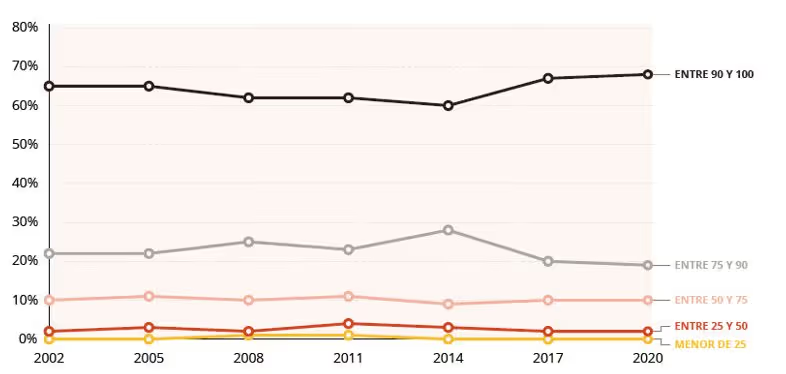

Los productos financieros de previsión representan solo el 3% de la riqueza de los hogares españoles, en contraste con el 70% de la riqueza inmobiliaria. Están concentrados en hogares de ingresos más altos, donde el 10% más rico acumula el 70% del ahorro previsional. A lo largo de dos décadas, no ha habido avances significativos para ampliar su acceso. Aunque se ha introducido un nuevo marco de planes de empleo, su éxito aún carece de evidencia y se considera que podría haber sido más ambicioso.

Concentración de la riqueza en pensiones y seguros de vida por percentiles de riqueza neta %

Fuente: Afi, elaboración propia a partir de datos de Banco de España y Banco Central Europeo

En este contexto, surge la necesidad de un debate sereno y racional sobre las medidas necesarias para corregir estos desequilibrios financieros en los hogares españoles. [1]

[1] Basado en ´Transformación de los hogares y de sus finanzas´. Laboratorio de ideas, El País. Recuperado de https://elpais.com/economia/negocios/2023-12-10/transformacion-de-los-hogares-y-de-sus-finanzas.html

Ángel Berges, vicepresidente de Afi y presidente de Fundación Afi Emilio Ontiveros

Daniel Manzano, socio de Afi y patrono de Fundación Afi Emilio Ontiveros