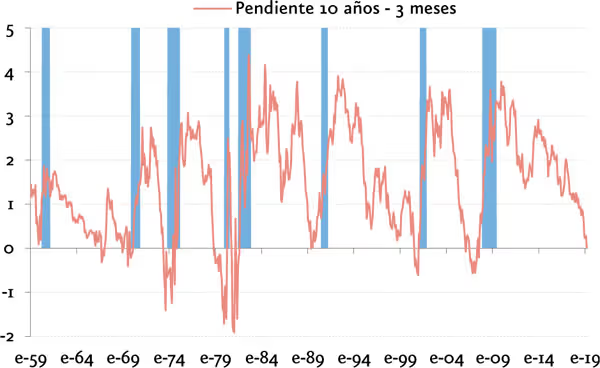

Pendiente de la curva y recesión

La reciente relajación de las condiciones financieras a la que aludíamos en esta misma tribuna en enero aún no se ha materializado en una estabilización de los indicadores adelantados del ciclo. Es más, estos siguen perdiendo posiciones. Los índices PMI en la eurozona y Estados Unidos sorprendieron a la baja en marzo con una profundización de la caída de confianza en el sector manufacturero y una muy ligera mejora en el sector servicios. En estas condiciones, los temores sobre una posible recesión en el área euro, y una desaceleración algo más profunda en Estados Unidos, siguen muy vivos.

En paralelo, tanto la Reserva Federal como el Banco Central Europeo (BCE) han vuelto a alterar su mensaje hacia una posición de mayor cautela y acomodación monetaria. En el caso del BCE, se han anunciado nuevas operaciones de inyección de liquidez condicionadas a la concesión de crédito (TLTRO, en su acrónimo inglés) y se discute abiertamente la posibilidad de introducir cambios en la facilidad marginal de depósito. Ambas medidas son coherentes con un retraso de cualquier normalización monetaria. En el caso de la Reserva Federal, las actas del último Comité de Operaciones de Mercado Abierto (FOMC, en su acrónimo inglés) y las declaraciones de varios miembros de este órgano han dejado claro que iniciar un período de espera antes de decidir el siguiente movimiento en el tipo de intervención tiene pocos riesgos y sí muchas ventajas. Este mensaje ha venido acompañado, además, de un anuncio del final de la reducción del balance en septiembre de este año.

En este entorno, las curvas de tipos libres de riesgo han experimentado una fuerte relajación, en especial en Estados Unidos y Alemania (aunque generalizada a nivel planetario) y la pendiente de la curva de deuda soberana de aquel país, medida como la diferencia entre la rentabilidad del bono a diez años y la de la letra a tres meses, se ha situado en valores negativos por primera vez desde 2007. Dado que en casi todos los casos en que la pendiente se ha situado en niveles negativos desde la mitad de los años cincuenta del siglo XX se ha producido con un retraso de entre seis y veinticuatro meses- una recesión económica en esta economía (salvo en 1967), las alarmas se han disparado entre la comunidad inversora y académica.

Antes de entrar a valorar las consecuencias para la evolución de los principales activos financieros, conviene hacer algo de pedagogía sobre la pendiente de la curva. El tipo de interés a largo plazo debe reflejar en todo momento la expectativa de mercado sobre el nivel del tipo de interés a corto plazo en aquel horizonte, más una prima de riesgo por el plazo, denominada prima por plazo. La mayoría del tiempo, la pendiente es positiva. Sin embargo, hay momentos en que la pendiente se invierte (se hace negativa), por lo general tras una subida de tipos a corto demasiado agresiva por parte de la Reserva Federal (por encima del crecimiento potencial estimado más la inflación), pero también si la economía sufre algún tipo de shock inesperado que reduce la expectativa de crecimiento futuro, independientemente del nivel de los tipos a corto.

Pendiente de la curva de deuda estadounidense, 10 años frente a 3 meses, y períodos de recesión en EE.UU. (%)

Fuente: Afi, Reserva Federal de Nueva York.

La secuencia de pensamiento lógico es que si la pendiente se invierte es probable (observando la historia) que estemos cerca de un nuevo episodio de recesión en EE.UU. y, ante ello, deberíamos alterar nuestro posicionamiento en activos financieros (el denominado asset allocation) hacia posiciones más defensivas.

En nuestra opinión, es pronto para afirmarlo. Primero debido a que, para que la señal sea robusta, la curva debiera permanecer invertida un periodo de tiempo más largo (más de un mes) y alcanzar valores más negativos (por debajo de -0,10%). En segundo lugar, debido a que hay otros factores que pudieran estar distorsionando la pendiente entre tipos cortos y largos y, por tanto, distorsionar su poder predictivo. Nos referimos en concreto al papel clave de la prima por plazo, hoy en mínimos históricos (rondando el 0,8%). La distorsión provocada por una prima por plazo tan negativa reduce la fiabilidad de la pendiente como indicador adelantado de recesiones. Por tanto, y aun reconociendo el valor de la pendiente de la curva como un buen indicador de probabilidad de recesión en la economía estadounidense, vemos prematuro pronosticar una desaceleración brusca de la activad económica basada solo en ella.

En todo caso, resulta muy útil realizar un análisis de lo ocurrido con las distintas clases de activos financieros en los meses posteriores a los momentos de inversión de la pendiente que vinieron acompañados de recesión posterior. En el caso de la renta variable, solo en la crisis del 2000 se registraron pérdidas en renta variable a todos los horizontes durante los doce meses siguientes a la inversión de la curva de tipos. En la crisis de principios de los 90 solo se registran pérdidas transcurridos diez meses desde la inversión de la curva. Y en 2008, la alerta ofrecida por la pendiente de la curva fue muy temprana, pues en los doce siguientes meses no se registran caídas de renta variable.

José Manuel Amor es socio, director de Análisis Económico y de Mercados de Afi