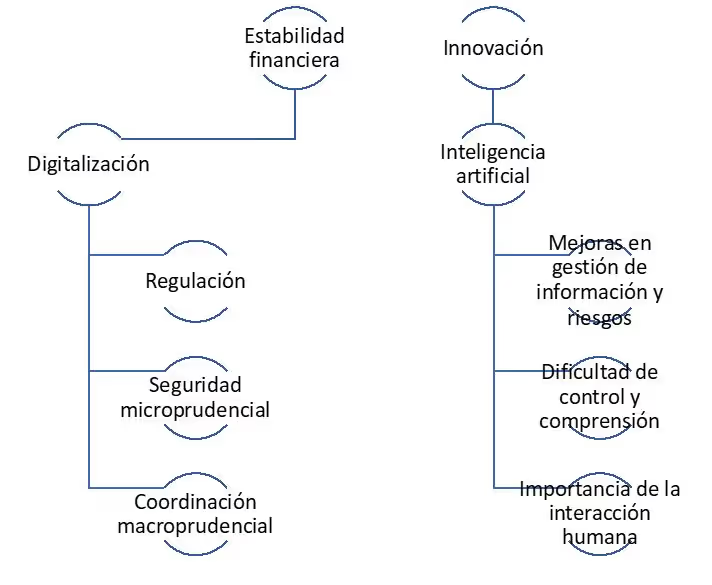

Digitalización y estabilidad financiera

La estabilidad financiera es un objetivo esencial para el buen funcionamiento de la economía. Evitar crisis bancarias y ofrecer crédito suficiente y solvente son aspectos fundamentales. La digitalización promete mejorar la eficiencia en los procesos financieros, pero también introduce desafíos que requieren una gestión adecuada. La gestión interna y la supervisión externa de las entidades financieras juegan un papel crítico en la preservación de la estabilidad y la mitigación de riesgos. Uno de los riesgos clave que surgen es la sobrevaloración de ciertos segmentos de negocio y la falta de diversificación. Así ha ocurrido en Estados Unidos con la crisis de la banca regional americana. Estos factores pueden poner en peligro la estabilidad de los bancos y afectar negativamente la salud del sistema financiero en su conjunto. Además, la movilidad de los depósitos digitales y la influencia de las redes sociales pueden amplificar la volatilidad y la fragilidad del sistema, como se evidenció en las turbulentas semanas de mayo tras la caída de algunas entidades financieras estadounidenses poco diversificadas y con una gestión de la liquidez bastante mejorable.

La regulación prudencial, tanto en los aspectos micro (a escala individual de cada entidad financiera) como macro (en términos del sistema financiero global), debe adaptarse a la nueva realidad digital. Por ejemplo, en términos microprudenciales, una entidad bancaria puede necesitar innovar y desarrollar sistemas de seguridad cibernética más robustos para protegerse contra los ataques de hackers. A escala macroprudencial, podría ser necesaria la creación de un marco regulatorio internacional que aborde la propagación de riesgos cibernéticos entre entidades y países. Se necesitan innovaciones instrumentales que permitan hacer frente a los desafíos emergentes. Un ejemplo de esto podría ser el desarrollo de nuevos algoritmos de inteligencia artificial que puedan detectar y prevenir intrusiones en las redes financieras digitales.

Para proteger los mercados y las entidades financieras se podrían utilizar más sistemas de protección como "firewalls" avanzados, sistemas de detección de intrusiones y otras tecnologías emergentes. Al mismo tiempo, se necesitan medidas innovadoras para gestionar los riesgos y asegurar la resiliencia digital, como simulaciones de escenarios de riesgo cibernético. Así, por ejemplo, son cada vez más habituales los ejercicios de "red team", una forma de evaluación de seguridad que simula un ataque a una organización por parte de un adversario malintencionado. Se realiza a menudo por un equipo especializado que utiliza las mismas tácticas, técnicas y procedimientos (TTP) que un atacante real podría usar. La cooperación en la regulación juega un papel crucial en la ciberseguridad. Desde una óptica nacional, esto podría tomar la forma de un consorcio entre bancos, empresas de tecnología y organismos de regulación. Por el lado internacional, se podría considerar la creación de un marco de cooperación transfronteriza para compartir información sobre amenazas cibernéticas y estrategias de mitigación.

En el escenario actual, la Inteligencia Artificial (IA) se presenta como un componente fundamental en la transformación del sector financiero. La IA ofrece oportunidades significativas para mejorar la eficiencia operativa, por ejemplo, al automatizar tareas manuales como el procesamiento de transacciones o la verificación de la identidad del cliente. Esto puede reducir los costos y aumentar la velocidad de los procesos. Los algoritmos de IA pueden analizar rápidamente grandes volúmenes de datos financieros, lo que permite una mejor evaluación y gestión de riesgos. Por ejemplo, se pueden usar en el análisis de crédito para predecir la probabilidad de impago de un préstamo basándose en patrones y datos históricos.

Por otro lado, la automatización impulsada por la IA puede agilizar los procesos y reducir costes operativos. Por ejemplo, los chatbots impulsados por IA pueden manejar consultas de los clientes 24/7, liberando al personal humano para enfocarse en tareas más complejas. Sin embargo, la adopción de la IA también plantea desafíos y riesgos. Un desafío importante es la opacidad de los algoritmos y la falta de comprensión generalizada de los mismos, que pueden generar preocupaciones en términos de transparencia y responsabilidad. Por ejemplo, si un algoritmo de crédito impulsado por IA rechaza una solicitud, puede ser difícil para el solicitante entender por qué se tomó esa decisión. Además, la dependencia excesiva de la IA en la toma de decisiones financieras puede aumentar la vulnerabilidad ante eventos adversos y la propagación de riesgos sistémicos. Si todos los bancos utilizan modelos de IA similares que fallan al detectar cierto tipo de riesgo financiero, esto podría amplificar ese riesgo en todo el sistema.

En conclusión, la digitalización está redefiniendo el terreno de juego en el sector financiero, generando tanto ventajas competitivas como nuevas problemáticas. Con este nuevo paradigma es de vital importancia abordar los desafíos asociados con la digitalización, con un énfasis particular en la inteligencia artificial. Un manejo eficaz de los riesgos financieros, la instauración de sistemas de regulación robustos y el impulso hacia un uso ético de la IA se convierten en pilares fundamentales para alcanzar una estabilidad financiera perdurable y consolidar la confianza en el ecosistema financiero digitalizado.

Digitalización: oportunidades y amenazas para la estabilidad financiera

Fuente: elaboración propia

Santiago Carbó es catedrático de Análisis Económico de la Universitat de València y director de Estudios Financieros de Funcas